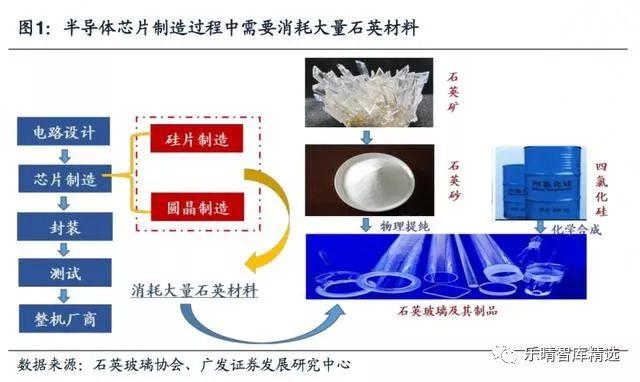

石英材料:重要的半导体辅材国产替代加速

石英是值得重视的半导体辅材,大范围的应用于晶圆加工。石英玻璃凭借其高纯度、耐高温、低热膨胀性、化学稳定性强等优良性能。在半导体芯片制造加工中被大范围的应用。

前言:石英是值得重视的半导体辅材,广泛应用于晶圆加工。石英玻璃凭借其高纯度、耐高温、低热膨胀性、化学稳定性强等优良性能。在半导体芯片制造加工中被广泛应用。

石英玻璃是由二氧化硅单一组分构成的特种工业技术玻璃,拥有优越的物理、化学性能,综合性能属于玻璃材料之最,被称为“玻璃王”。

集成电路产业链可以大致分为电路设计、芯片制造、封装测试三个主要环节,其中半导体产品的工艺流程最重要的包含芯片制造(前道,Front-End)和封装(后道,Back-End)测试,其中芯片制造生产的基本工艺复杂,工序繁多,生产的全部过程需要用到多种辅助性石英器件,因而高纯度石英材料是半导体IC芯片生产的全部过程中普遍的使用的关键性辅助耗材。百度搜索“乐晴智库”,获得更多行业深度研究报告

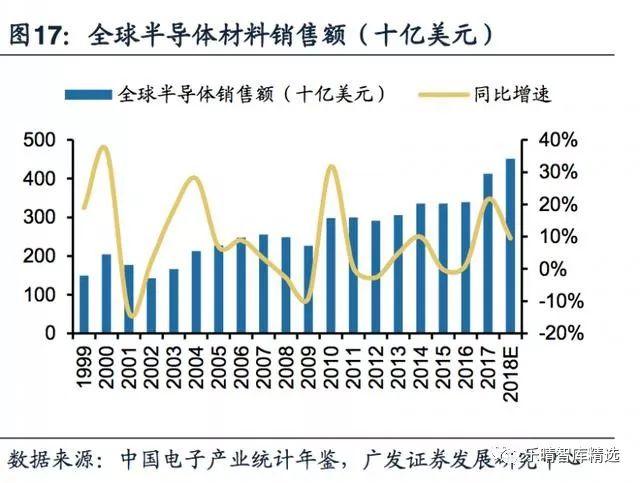

2017年全球半导体销售额4122亿美元,对应全球半导体级石英材料空间约21亿美元。

实际上随着半导体制程日趋精密、石英材料的应用环节拓展,单位石英玻璃材料的消耗价值持续在提升,目前实际对应的石英材料市场空间应该更大。

半导体前端工序石英器件是半导体石英材料较为关键的应用部分,需求占比较高,根据石英行业协会报告,2013年整个半导体石英器件规模约10亿美元,而根据SEMI数据,2017年半导体晶圆设备销售额、硅片出货量均相比2013年增长了30%。

简单按同比例测算,当前半导体石英器件的市场规模约为13亿美元,已接近百亿人民币量级。关注“乐晴智库”,阅读更多行业报告。

高温区器件主要是扩散氧化等环节使用的炉管、扩散管、玻璃舟架等,需要在高温环境中直接或间接与硅片接触;

主要是采购电熔石英玻璃材料,通过热加工生产;低温区器件主要是刻蚀环节的石英环等,还包括清洗过程中的花篮、清洗槽等,主要在低温度的环境中使用;主要采购气炼石英玻璃,通过冷加工生产。

其中高温区器件消耗速度较快,但是类似多片机(一个承载器具承放多个硅片),低温区器件消耗速度较慢,但是单片机(一个承载器具承放一个硅片);因此两者整体市场规模相对来说还是比较接近。

另外,光掩膜版的基板材料也是石英玻璃应用的重要领域,其单位价值量高(合成石英玻璃价格一般数倍于普通石英玻璃),因此也具备相对较大的市场规模。

据清溢光电招股书披露,2015年全球掩膜版产业的市场规模为32.40 亿美元。其中基板是核心原材料,其采购成本占光掩膜版原材料采购成本的90%。

结合清溢光电披露的基板材料成本占比和毛利率推算,基板材料采购大约占销售额的40%,但考虑到清溢光电中高端光掩膜版产能有限,全球高端光掩膜版生产集中在海外市场,整体毛利率较高,基板材料占销售额比例会更低,若按30%的占比测算(假设毛利率50%),对应基本材料市场规模接近10亿美金(包含部分苏打玻璃材料,但石英玻璃材料的比例在持续提升)。

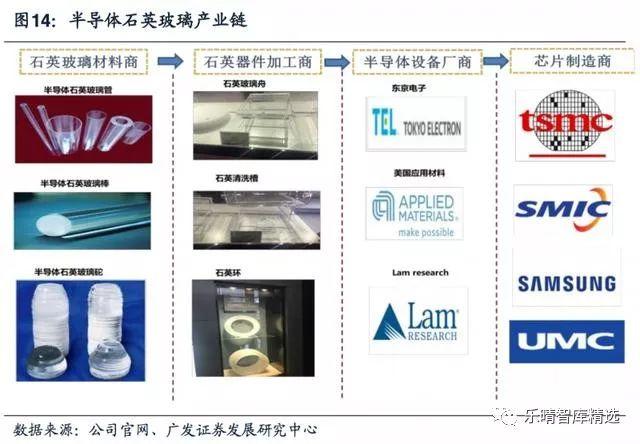

从整个半导体石英材料的产业链来看,半导体石英玻璃领域的企业大致上可以分为上游的石英玻璃材料厂商(比如国际巨头贺利氏、迈图等;国内的石英股份、菲利华)和下游的石英器件加工商(外资的大和电磁、信越贺利氏、欧宁可;内资的凯德石英、东科石英、上海石创等);

一般而言,石英玻璃材料厂商先将石英玻璃材料产品(产品形态最重要的包含管、棒、砣等,部分产品会进行一些初加工比如石英筒、石英环等)销售给下游的石英器件加工商。

石英器件加工厂商再将石英玻璃材料通过机加工或者热加工制成各类半导体石英器件(比如石英舟架、石英环、石英法兰等),销售给半导体设备厂商(比如行业三大认证企业:东电、应材、lamresearch等),再由设备厂商将包含石英器件的整套设备销售给芯片制造商(台积电、中芯国际等)。

由于半导体石英器件基本都是耗材,所以芯片制造商也会直接向石英器件加工商采购相应石英器件。

不过对于石英玻璃材料、石英玻璃器件加工的供应商的选择,行业一般以半导体设备厂商的认证体系为准。所以芯片制造商直接采购也一般主要都是选择设备厂商认证体系内的器件加工商。

一是由器件加工商销售给半导体设备厂商,设备厂商将整套包含石英器件的设备销售给芯片制造商;

二是器件加工商也会将产品直接销售给芯片制造商,因为器件存在损耗,需要在一定周期内更换,大部分更换周期在1年以内。

从半导体设备数据分析来看,根据SEMI数据,2017年全球半导体设备销售额556亿元,同比增长37.2%,主要受韩国投资大幅度增长推动,2017年韩国半导体设备销售额179.5亿美元,同比增长133%;2017年12月北美半导体设备销售额23.88亿美金,同比增长27.7%,环比增长16.35%,创历史新高。

终端出货方面,根据SEMI数据,2017年全球半导体销售额4,122亿美元,同比增长21.6%,是2005年以来第2次实现了两位数增长。WSTS预测2018年将继续增长9.5%。

2017 年全球硅片出货量为118.1亿平方英寸(MSI),超出2016年107.38 亿平方英寸的高点,收入共计87.1 亿美元,同比增长21%。

根据ICInsights数据,2017年全球半导体资本支出同比增长34%,并大幅上调2018年全球半导体资本支出增速预期至14%,对应金额将首次超过1000亿美金,相比2016年增长了53%;

目前全球高端石英玻璃市场(尤其是以半导体、光通讯为主的电子级石英玻璃市场),其实是由贺利氏、迈图、东曹、昆希等海外有突出贡献的公司掌握,其均具备独特的技术优势,各自有其占领的领域和市场,且下游应用领域集中于半导体、光伏、航空航天等高端领域,产品附加值高,竞争力强。

据IBISWorld统计,贺利氏、迈图、东曹2013年的全球市场占有率占比合计超过60%。

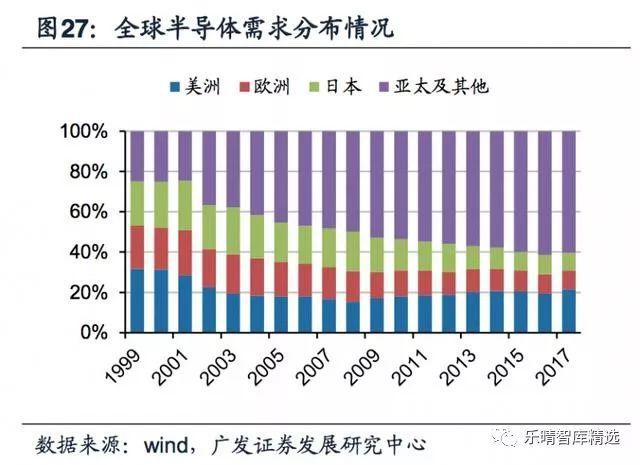

中国半导体消费市场的迅速发展:根据WSTS数据,亚太及别的地方(包含中国)半导体销售额占全球的比例由2000年的25.1%持续提升至2017年的60.4%,而中国地区作为其中的增长主力,在过去的20年里具备比亚太地区整体更显著的份额扩张。2016年中国地区占全球半导体消费市场的57.4%。

产业转移,中国半导体设备市场将进入加快速度进行发展:根据SEMI数据,2017年中国半导体设备销售额82.3亿元,同比增长27.4%,占全球的14.8%,是全球第三大设备销售市场;从2018年开始,随着诸多新投资产线陆续进入设备采购高峰,预计国内半导体设备市场将迎来快速增长。

国内半导体行业起步较晚,根据中国半导体协会,目前我国90%的芯片依赖进口;且半导体设备自给程度不足5%;对应石英材料的国产化比例也极低。

根据石英股份招股说明书,2012年国内石英玻璃市场规模53.16亿元,从需求结构来看,集成电路及分离元件占比23%(包含LED砷化镓、光伏领域的前端器件)、光纤及军工占比7.5%、硅单晶石英坩埚占比35%(主要是光伏),另外电光源占比21%,总的来看,由于国内石英制品需求结构集中在电光源、光伏等中低端领域,半导体石英材料的国产化拥有巨大空间。

在国外企业加强对本国产业保护趋势下,加速推动国内半导体产业加快国产化进程,2014年6月发布的《国家集成电路产业高质量发展推进纲要》将发展集成电路产业上升为国家战略以来,大陆半导体产业迎来加快速度进行发展,目前大陆正积极扩建硅晶圆厂。

根据广发机械小组的统计,目前国内在建的晶圆厂:12寸晶圆厂共16条,投资额合计6,058亿元;8寸晶圆厂共6条,投资额合计247亿元;另外计划建设的晶圆厂13条,其中有披露投资额的合计4,946亿元。随着国内半导体产业的快速崛起,在全球市场地位的提升,也在拉动上游石英材料的国产化加速。

半导体石英材料的认证壁垒较高,具有资质认证优势的外资厂商往往占据着高端市场的绝大份额;由于半导体产业链相对较为复杂,技术门槛高,设备单体价值量大,因而对石英制品的纯度及性能要求也高,半导体级石英制品行业的技术壁垒也相对较高。

国际半导体设备制造商对石英玻璃材料供应商实施严格的资质认证,来保证半导体使用材料的质量和性能,认证过程中从产品、技术到研发体系及经营管理制度对公司做全方位持续考核,认证周期一般在3-5年。

国产企业认证正在持续取得突破;菲利华2011年上半年通过东京电子的材料认证,成为国内唯一一家通过原厂设备认证的石英玻璃材料企业,全球目前共有5家企业通过该认证;并且继2011年石英砣通过日本东京电子公司认证后,菲利华又加强了与LAM、AMAT的合作,目前已通过美国应用材料公司AMAT及LamResearch的认证的石英材料规格达20种,FLH321FLH321L牌号产品已进入国际半导体产业链;

另外石英股份的多个半导体级产品目前也正在进行东京电子认证、国内领先的半导体器件加工商凯德石英目前也正在推进东电认证,目前进展顺利。(广发证券:邹戈,徐笔龙)获取本文完整报告请百度搜索“乐晴智库”。返回搜狐,查看更加多

-

11-07

工业机器人的雕琢艺术检测你编程的才能的时分到了!

雕琢机器人作为可以在必定程度上完结雕琢全自动化的产品,在雕琢速度、精准程度、精密程度等方面均有更...

-

11-08

欧克雕刻机使用方法-欧克雕刻机使用方法

雕刻机怎么使用数字化雕刻机是一种能够将设计图自动来加工的数控设备,其应用于房地产行业中,可以大幅...

-

11-09

三四分钟“所画即可呈” 这款云激光雕琢机有点牛

齐鲁网·闪电新闻5月23日讯2021年5月23日下午,金威刻激光以“光穿万物智在随心”为主题的慈...

-

11-09

微雕著作多图赏识

微雕,望文生义便是细小,微型的雕琢。微雕的前史源源不绝,就拿我国的微雕来说,最早可以追溯到商周时...