2024年换热设备行业主要下游市场需求及未来市场发展前途预测

报告发布方:中金企信国际咨询《2024-2030年换热设备行业重点公司竞争战略及投资可行性研究预测报告》

《专精特新&单项冠军-全球及中国换热设备市场占有率认证报告(2024)》

《换热设备行业市场占有率认证报告(2024)-专精特新“小巨人”&单项冠军申报》

《全球及中国换热设备行业市场占有率分析及竞争战略评估预测报告(2024版)》

换热设备行业的上游为钢材、钢管等原材料和基础零部件的供应商,中游为换热设备的制造生产,下游是换热设备的应用领域。换热设备作为工业生产的重要节能装置,在石油化学工业、电力冶金、船舶工业、机械工业、集中供暖、制冷空调、食品、制药等领域均有广泛的应用。下游需求行业的发展现状和未来发展的新趋势会对换热设备行业的市场空间产生重大影响。

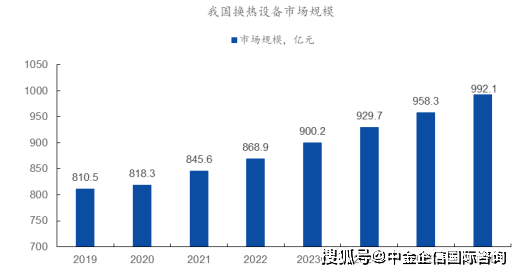

目前我国换热设备市场规模保持平稳增长。在国家“双碳”目标背景下,节能减排成为了工业发展的重要方向。换热设备作为工业生产里实现热量交换和传递的设备,是工业生产装置中提高能源利用效率的设备之一,是重要的节能设备。得益于下游广泛的应用领域,换热设备行业市场规模庞大。根据中金企信统计数据,我国换热设备行业规模从2019年的810.50亿元增长至2022年的868.90亿元,年复合平均增长率为2.35%,保持稳定的增长态势,预计2023到2026年市场规模将从900.2亿元增长至992.1亿元,年复合平均增长率为3.29%。

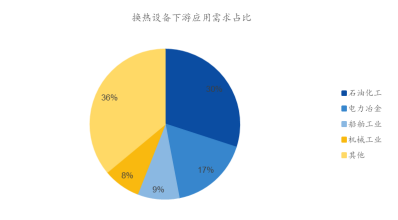

石油化学工业行业是换热设备应用最广泛的领域。据统计,在现代化学工业中换热设备的投资大约占设备总投资的30%,在炼油厂中换热设备占全部工艺设备的40%左右。根据中金企信统计数据,石油化学工业领域对于换热设备的需求占市场需求的30%;其次是电力冶金行业,占比为17%;船舶工业和机械工业的需求占比分布为9%和8%。在石油化学工业行业中,大部分的工艺过程都有加热、冷却或者冷凝的过程,都涉及到换热设备的应用,市场需求较大。

后疫情时代石油需求恢复增长。根据中金企信统计数据,近年来,全球石油需求整体呈现出增长趋势,2020年受到疫情的严重冲击,全球原油需求明显下滑,同比下降9.06%;随着全球防疫政策的放松以及经济活动的复苏,全球石油需求恢复增长,2021年原油需求量达到97.08百万桶/日(约48.19亿吨/年,以一桶油0.136吨测算,下同),同比增长5.65%;2022年原油需求量为99.57百万桶/日(约49.43亿吨/年),同比增长2.56%。国际能源署(IEA)预计2023年全球石油需求将增加200万桶/日,全年需求达到1.019亿桶/日(约50.58亿吨/年)。石油需求的回升有望带动上游石化设备制造业的长期发展。

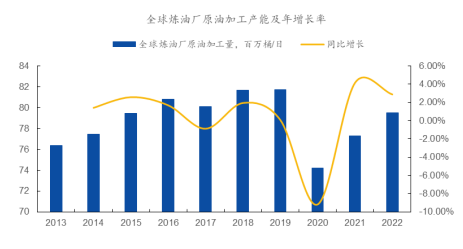

原油加工产能作为石油化工行业的重要指标,能够直观展示炼油厂的产能。根据有关数据,全球炼油厂的原油加工产能稳步提升,2019年全球炼油厂原油加工量为81.72百万桶/日(约40.57亿吨/年),达到近几年的最高值;2020年受到疫情的冲击,炼油厂原油加工量同比下降了9.18%;2021年炼油厂原油加工量开始逐渐恢复;2022年炼油厂原油加工量为79.53百万桶/日(约39.48亿吨/年),同比增长2.88%,产能维持增长态势。

从国内市场的情况去看,我国石油产品消费量呈现出稳步增长趋势。根据BP石油公司的数据,中国2022年石油产品消费量为710.36百万吨,占全球的16.16%,仅次于美国。随着我们国家疫情管控的放开,居民出行不再受限制,经济活动逐渐走强,带动石油需求迅速增加。国际能源署(IEA)预计我国2023年石油需求将攀升90万桶/天,占全球石油需求量开始上涨的45%,总数达到1590万桶/天(约7.89亿吨/年)。

我国是世界第一炼油大国以及第二大乙烯生产国。根据中国石油和化学工业联合会发布的多个方面数据显示,截至2022年底,我国拥有千万吨及以上炼厂32家,炼油总产能为9.2亿吨/年,跃居世界第一。乙烯工业是石油化学工业产业的核心,乙烯产品产量占石化产品的75%以上。目前世界上已将乙烯产量作为衡量一个国家石油化学工业发展水平的重要标志之一。近年来,我国乙烯行业发展迅猛,根据国家统计局的数据,2022年乙烯产量为2,897.50万吨,同比增长2.54%。随着炼化企业持续推进下游新材料产能配套布局,乙烯需求有望持续提升。

“降油增化”成为主要流行趋势,石油化学工业产业链持续延伸。2022年3月,工信部等六部门联合发布《关于推动石化化工行业高水平发展的指导意见》,意见指出要有序推进炼化项目“降油增化”,延长石油化学工业产业链;到2025年,大宗化工产品生产集中度进一步提升,产能利用率达到80%以上;乙烯当量保障水平大幅度的提高,化工新材料保证水平达到75%以上。“降油增化”一方面顺应了当前持续加码的碳排放政策,促进产业链整合;另一方面促使企业往精细化工方向发展,提升产品的附加值和竞争优势。

在国家政策的指引下,国内大炼化企业持续推进“降油增化”的产业转型布局。浙江石化4000万吨/年炼化一体化项目二期投产后将年产660万吨芳烃、140万吨乙烯;镇海炼化一体化项目改扩建完成后将增加120万吨/年乙烯;盛虹炼化1600万吨/年炼化一体化项目投产后将年产280万吨芳烃、110万吨乙烯;广东石化2000万吨/年炼化一体化项目投产后将年产260万吨芳烃、120万吨乙烯;海南炼化100万吨/年乙烯及炼油改扩建项目投产后将新增100万吨/年乙烯。此外,中国石化、中国海油等企业仍有多个大型炼化一体化项目正在建设中。受益于下游石油需求的增长以及大型炼化一体化项目的开工建设,石油化学工业领域的换热设备将有望迎来快速地发展期。

石油化学工业行业对能源高度依赖,同时碳排放量较为集中,因此推动石油化工行业的节能降碳对我国实现“碳达峰”、“碳中和”具备极其重大意义。国务院、发改委、工信部等发布《2030年前碳达峰行动方案》、《石化化工重点行业严格能效约束推动节能降碳行动方案(2021-2025年)》、《关于推动石化化工行业高水平发展的指导意见》等政策,推动石化化工等行业开展节能降碳改造,推广节能低碳技术装备,提高能源资源利用效率。

“降油增化”的发展的新趋势推动石油化学工业行业装置往大型化、一体化方向发展。炼化一体化项目将炼油与生产化学品两个部门相结合,相较于分立的模式,炼化一体化可以有明显效果地整合资源,提高资源的利用效率,不仅仅可以拥有多样化产品,同时能实现能源的阶梯式循环利用,节约能源。随着下游石油化学工业行业对于节能高效的要求提高,换热设备行业也朝着提高节能增效水平、提高换热效率的方向不断发展。

石油化学工业行业是国民经济重要的基础能源和基础原材料工业。我国出台了一系列振兴石油化工装备制造业的有关政策,重点推进石油化学工业行业重大技术装备的国产化。经过多年的发展,我国已成长为石化大国,重大技术装备国产化进展取得了巨大成就,但离石化强国仍有一定的距离,部分关键核心装备仍依赖进口。中国石油和化学工业联合会发布的《石油和化学工业发展指南》指出,期间是我国石油和化工工业转型升级、高水平发展的关键时期,也是从石化大国向石化强国转变的重要战略机遇期。以突破石油化学工业技术装备瓶颈为重点,加快石油化学工业重点领域关键技术装备自主创新和产业化。因此,从当前的发展的新趋势来看,石油化学工业行业正在慢慢地提高国产化设备的使用比例和专有技术,推动装备行业的快速发展。

目前我国的换热设备市场公司数众多,市场之间的竞争较为激烈。具有较强研发技术能力的行业领先企业通过多年的发展积累,市场占有率逐渐扩大,规模效应日益凸显。除了重视产品本身的性能和质量外,下游大型石油化学工业领域客户对于供应商的产品设计能力、品质稳定性、售后服务能力等服务重视度逐渐提升。由于石油化学工业领域专用换热设备对于安全性的要求比较高,下游客户在选择供应商时会进行全面的考察和严格的认证,选择专业化、规模化的供应商进行合作。因此行业内领先企业凭借自身技术、产品质量、服务等优势保持了良好的发展形态趋势,促进换热设备行业的市场集中度逐步提升。返回搜狐,查看更加多

-

11-07

工业机器人的雕琢艺术检测你编程的才能的时分到了!

雕琢机器人作为可以在必定程度上完结雕琢全自动化的产品,在雕琢速度、精准程度、精密程度等方面均有更...

-

11-08

欧克雕刻机使用方法-欧克雕刻机使用方法

雕刻机怎么使用数字化雕刻机是一种能够将设计图自动来加工的数控设备,其应用于房地产行业中,可以大幅...

-

11-09

三四分钟“所画即可呈” 这款云激光雕琢机有点牛

齐鲁网·闪电新闻5月23日讯2021年5月23日下午,金威刻激光以“光穿万物智在随心”为主题的慈...

-

11-09

微雕著作多图赏识

微雕,望文生义便是细小,微型的雕琢。微雕的前史源源不绝,就拿我国的微雕来说,最早可以追溯到商周时...