国泰君安中小盘·重点推荐信息更新【盈趣科技(002925)Q3业绩低于预期IQOS3 11月15日于日本发售】

原标题:国泰君安中小盘·重点推荐信息更新【盈趣科技(002925)Q3业绩低于预期,IQOS3 11月15日于日本发售】

受IQOS下游去库存影响,公司Q3业绩低于预期。然IQOS将于11月15日在日本发售,公司目前产能快速爬坡。维持“增持”评级,下调目标价至52.2元。

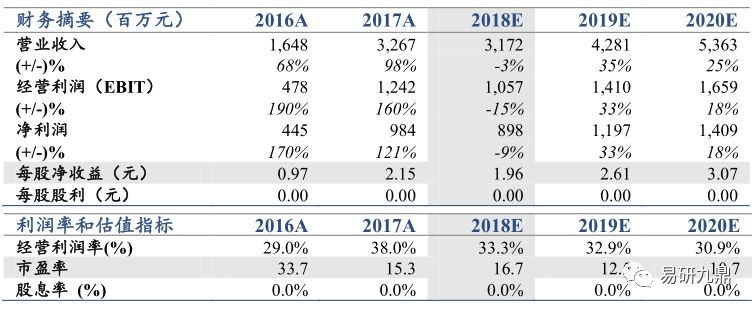

受IQOS下游去库存影响,公司1-9月业绩低于预期。2018年1-9月净利润6.05亿,同比下滑18.79%,经营性现金流净额6.87亿,同比增长8.9%。受IQOS下游去库存影响,公司IQOS订单大幅度下滑,其他订单迅速增加不足以抵消IQOS订单下滑。IQOS3将于下月发售,目前IQOS3产能迅速爬坡,鉴于IQOS3年内产能爬坡难达峰值。我们下调盈利预测,预计2018-19净利润8.98亿(-2.08,-18.80%)、11.97亿(-22.77,-22.96%),对应EPS1.96、2.61元。下调目标价至52.2元(-29.36%),对应2019年20倍PE(PEG=0.8,下游产品前景较好,预计2018-20净利润CAGR为25%),维持“增持”评级。

从长期来看,公司不断切入国际知名品牌商供应链体系,内在价值仍在提升。公司的护城河在于其非货币性资产、客户粘性及其单个产品小市场的规模与成本优势:(1)公司不断切入新客户供应链体系提高公司非货币性资产价值;(2)公司不断获得现有客户新产品订单体现其与客户粘性慢慢地加强,客户转换成本增高;(3)公司代工产品皆为下游细分市场当之无愧的龙头,在单个细分市场,公司保持规模及成本优势。

IQOS3将11月15日在日本发售,IQOS仍是HnB电子烟当之无愧的龙头,PMI推广IQOS的决心仍旧没变。PMI烟弹终端销售在日韩、欧洲市场仍保持环比较快增长。目前日本市占率约为15.5%,欧洲市占率约为1.2%,欧洲市场仍保持迅速增加。IQOS有望于年内登录美国,将为推动产业链公司业绩快速增长。

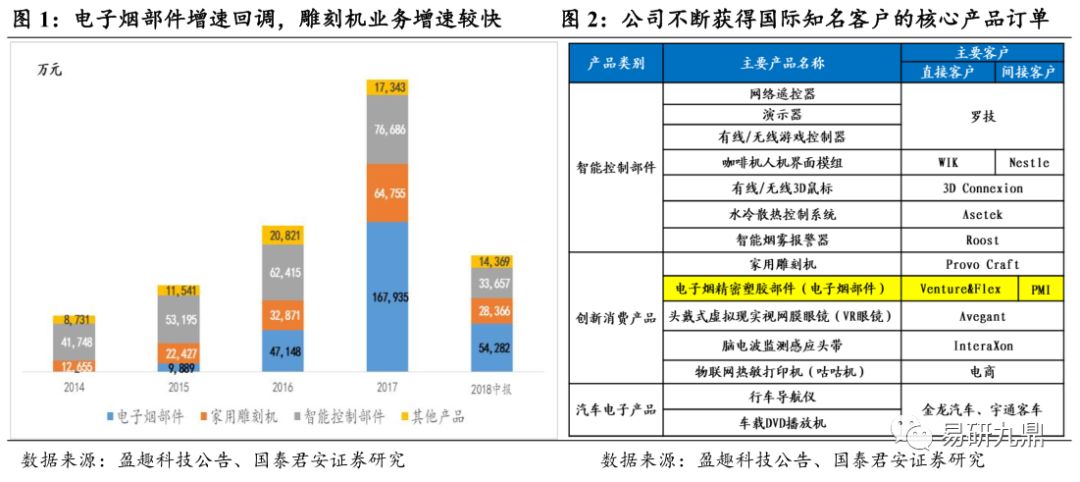

盈趣科技2004年源起于南靖科技网控事业部,因林松华独立承接了网控事业部与罗技共同研发网络遥控器设备等项目,后独立形成部门,逐步进入ODM领域并持续成长。公司相继切入Provo Craft、PMI、3D Connection、Asetek等国际知名公司的供应链体系,并形成稳固的合作伙伴关系。我们大家都认为经过国际知名客户的供应链认证是ODM公司的内在价值。公司2018年上半年新增四家UDM客户使公司内在价值不断提升。

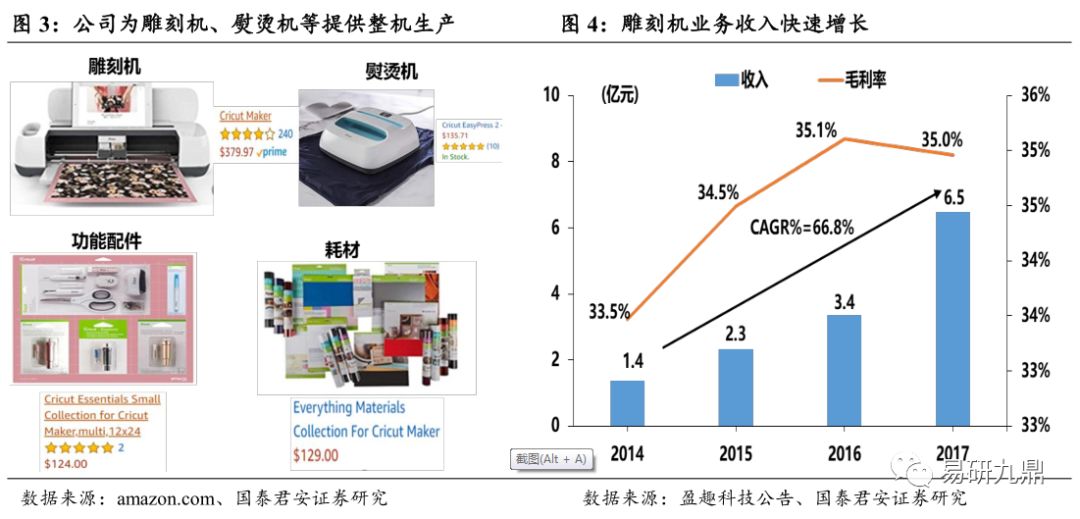

公司自2013年起与Provo Craft客户合作Cricut家用雕刻机产品,在欧美家庭对个性化与DIY的追求的背景下,产品销量取得了快速的增长,最近4年,公司所供应的整机收入复合增长率高达67%。雕刻机更像一种小型家用3D打印机,按照每个客户的需求,手工DIY各种个性化手工艺品。目前主要销售区域以英国和美国为主。Provo Craft的竞争对手有brother,Silhouette等,但从产品功能和易用性上相比,Cricut具有较大优势,雕刻机产品下游竞争优势明显使公司ODM业务稳定性较高。随着Provo Craft对销售区域扩大和推广,未来几年盈趣雕刻机业务将保持较高速的增长。

报告期,公司还参与了Provo Craft公司小型印烫机产品以及雕刻机耗材业务,目前这两个产品已经正式出货。小型熨烫机与家用雕刻机配套使用,受益于雕刻机现有的用户群体粘性,小型熨烫机应该有一定的市场。耗材方面,目前主要是刀具、缝纫套件、颜色笔为主,耗材涵盖贴纸、布艺、皮革,木材等。雕刻机的商业模式类似于打印机,打印机厂商并不单纯依靠卖打印机赚钱,也依靠卖墨盒赚钱。雕刻机耗材的市场空间要远大于雕刻机主机的市场且耗材需求周期性较弱,有利于公司收入稳步增长。我们大家都认为,公司连续为Provo Craft提供不一样的产品,从侧面体现公司全方位服务获得下游客户认可,也体现出公司与Provo Craft合作伙伴关系稳固,唇齿相依。

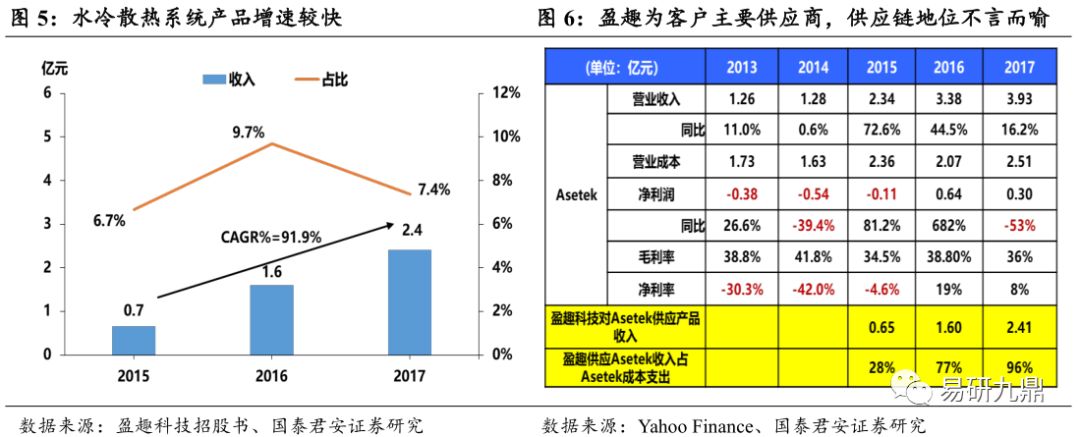

公司2014年与Asetek开展水冷散热控制管理系统合作。水冷散热系统大范围的应用于电脑CPU散热。Asetek主要客户为零售商和电脑品牌商(如戴尔、惠普等);近几年部分数据中心也开始尝试使用水冷散热产品。我们通过Asetek年报财务数据发现,在与盈趣科学技术合作后,Asetek的收入获得较快增长,从下表我们大家可以粗略的看出,Asetek经营成本中盈趣供货收入占比持续升高,在2017年年报,盈趣向Asetek的供货金额占到了其经营成本的90%左右,随着水冷行业一直增长的需求,我们大家都认为盈趣水冷散热ODM业务将保持较快增长。从公司与Asetek的供货比例,我们大家可以看出,公司在产业链的地位逐步提升,公司在产业链上攫取的利润空间在未来并没下降的趋势。

公司创始之初就与Harmony品牌合作,后来Harmony品牌被罗技收购,公司进入罗技供应链体系,一直为罗技Smart Home事业部提供Harmony 品牌的网络遥控机、演示器、游戏手柄等产品供应链服务。罗技采用事业部制度,虽然同为一个公司,不同事业部之间供应商认证并不能互通。公司最近切入罗技Gaming and Video Collaboration事业部,从商业本质方面来看,这次切入对公司有着战略性的意义。公司之前服务的Home Control部门近年来增速放缓且2017年Home Control收入仅占罗技出售的收益仅2.95%。契合了近年来在线游戏发展的趋势,罗技目前全力发展其Gaming 和Video Collaboration部门,Gaming和Video事业部均取得了快速的发展。公司切入Gaming and Video部门成为公司业绩增长的新亮点。

2010公司为雀巢胶囊咖啡机开发了人机界面模组并获得了相关专利,之后向雀巢一级生产商WIK供货。近年来出售的收益与毛利率已确定进入稳定阶段,2014-2016复合增速为6.3%。公司在与雀巢合作中建立了良好的关系,公司未来或将拿到雀巢新产品的整机订单,成为雀巢的一级供应商,有利于公司长期发展。

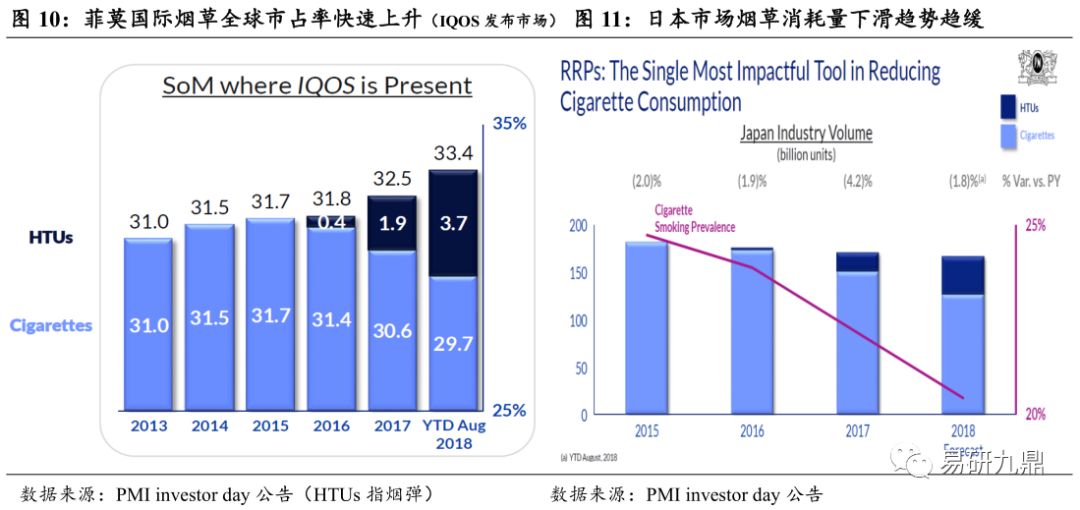

菲莫国际在2014年推出全球首款加热不燃烧电子烟IQOS(I Quick Original Smoking),并在日韩市场上取得了巨大的成功。IQOS的成功使菲莫国际在IQOS发布的市场上烟草的市占率快速提升,烟草市占率(传统烟草+IQOS烟弹)已从2015年的31.7%上升到2018年的33.4%。在IQOS推广最好的日本市场,烟草的消费量下滑的趋势已经减慢,从2017年4.2%的下滑,减少到2018年1.8%的下滑。日本总烟草出货量下降趋势得益于IQOS的推广得到遏制。

我们换个角度来看,在IQOS推广的地区,菲莫国际传统烟草的市占率大幅度地下跌,由2015年的31.7%下滑到29.7%。在日本市场,剔除IQOS烟弹(HTUs),日本烟草行业的传统香烟消费量大幅度地下跌,然而烟弹(HTUs)的消费量增加弥补了其传统烟草下滑的影响。我们大家都认为,菲莫推广IQOS来弥补自己的传统烟草市占率下滑的决心不可能改变,推广IQOS已经箭在弦上,不得不发。

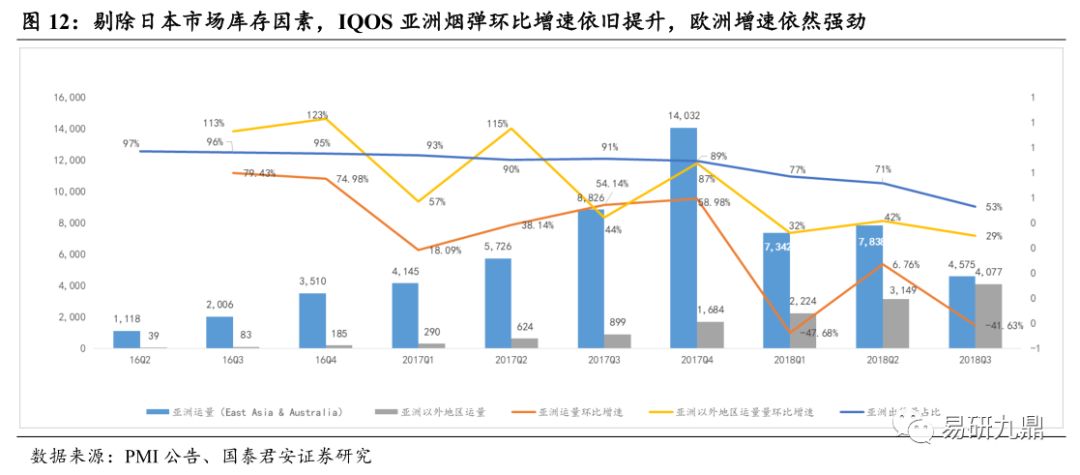

根据PMI2018年三季度报告数据显示,全球大约有590万抽烟人群已经完全使用IQOS。其高转化率以及高消费粘性使得市占率不断得到提升。在日本市场方面,尽管有其他竞争产品,但只有1%的IQOS用户转向别的产品的使用(PMI一季报数据)。根据PMI中报多个方面数据显示,在日本福冈、仙台、东京等大城市,IQOS在HnB产品中的市占率依然达到73.6%、62.3%、74.9%。诚然,2018年一季度IQOS在日本市场的出货量下滑,但是这个下滑原因是中烟打击走私导致流往中国的IQOS设备及其烟弹下滑导致,2018年二季度,日韩市场IQOS烟弹慢慢的出现环比缓慢上升。到了2018年三季度,IQOS亚洲市场烟弹的运量为45.7亿支,考虑到2018年Q3日本市场库存减少了37亿支烟弹,日本市场增速依旧较快。

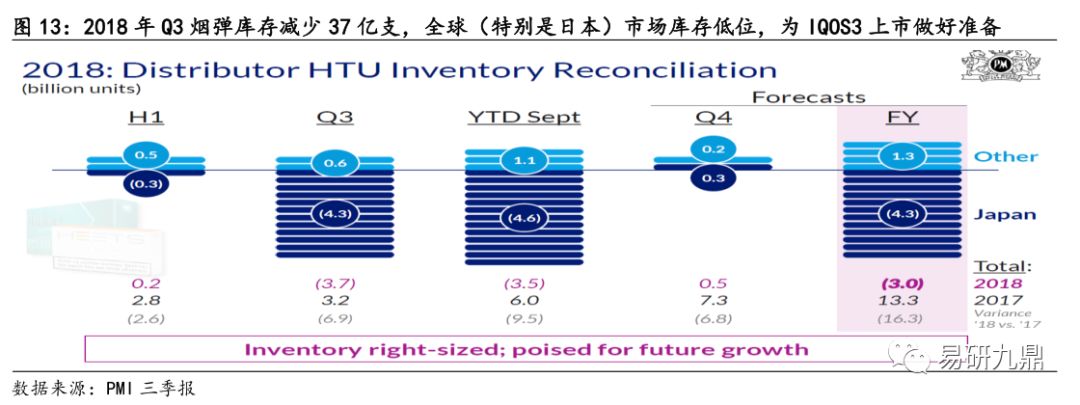

根据PMI三季报显示,2018年Q3烟弹库存减少37亿支,与2017年Q3库存增加32亿形成很大的反差。若假设下游销售不变,受库存周期影响,2018年Q3比2017年Q3少运输69亿烟弹。PMI在日本、韩国市场的烟弹销售情况依然不错。虽然通过烟弹很难推测出器具需求的具体数据,但是能大致明白,产业链器具公司1-9月份增速下滑主要是库存周期导致。PMI目前已经清理了渠道库存,为IQOS3以及IQOS 3 Multi的上市保驾护航。

在欧盟地区,IQOS的终端市占率依然稳步提升,一年时间提升4倍,目前欧洲渗透率依然不高,未来还有较大的成长空间。但是总体来说IQOS在欧盟地区的发展表现良好。俄罗斯定价环境也得到改善。

PMI今日(2018年10月23日)在日本举行发布会,发布IQOS3以及IQOS 3 Multi。消费者将于2018年11月15日起能够顺利购买产品。IQOS3比之前型号更轻,重量为103克,配备USB Type-C连接充电器,外观采用“Protect Type”的材料和设计,改善了抗冲击能力和耐久性。一次充电可以吸20根烟弹。IQOS 3 MULTI重50g,一次完全充电可以吸10支烟弹。我们大家都认为IQOS3以及IQOS3Multi在日韩上市,将推动产业链公司2018年Q4业绩。

随着美国、欧洲市场对电子烟市场的监管加强,电子烟产品的更新换代变慢,电子烟市场将向龙头厂商集中。例如美国FDA曾出台监管政策要求所有在2007年2月之后推出的电子烟产品一定要经过上市前的检验(Pre-market Tobacco Application, PMTA)。这个检验将会使电子烟品牌商为每款产品花费大量的金钱和排队的时间。欧洲烟草管理机构(TPD)在2016年5月20日规定,所有的电子烟进出口产品都必须经过TPD的审核同意。这些政策无疑将使电子烟市场向巨头品牌商集中。例如,菲莫于2016年12月5日向美国FDA提交了申请(Modified Risk TobaccoProduct Application),菲莫于2018年6月8日又向FDA提交了临床试验,菲莫对IQOS测试者的多个方面数据显示,IQOS气溶胶中有害成分的含量平均要低90-95%。目前IQOS已经在美国FDA排队审核将近两年,若FDA审核通过,考虑到审核周期,IQOS在美国将享受1-2年垄断式的先发优势。而我们仍就认为,IQOS今年年内在美国审核通过仍为大概率事件。

电子产品领域科技日新月异,商品市场竞争日益加剧,市场主体的竞争策略不断进化。电子设备智能制造业专业化分工和全球性采购、生产、销售的特性,决定了电子设备人机一体化智能系统市场的竞争逐渐演变为各个供应链之间的比拼。

对终端品牌商而言,在电子科技类产品更新换代速度不断加快的背景下,将产品供应链尽可能多的环节专业外包,迅速提高产能并降低生产所带来的成本,有效缩短新产品的开发和供应周期;快速推出新产品,高效扩大市场占有率,巩固优势地位,实现利润最大化。

对制造服务商而言,在与不同细致划分领域品牌商合作的过程中,可以通过持续不断的增加服务范围、提升自身总实力,逐步切入品牌商产品供应链的所有的环节;制造产品的多样化发展,有利于促进企业技术进步,培养专业方面技术人才,提升在业内专业化设计、新产品研发及生产制造方面的核心竞争力。同时,为提供更广阔和更深入的品牌商专业制造服务,在产业周期性变化时,能够充分的发挥制造优势,提高闲置的设备利用率,降低单位产品生产所带来的成本,进而提升整体盈利能力。从目前全球领先的电子设备人机一体化智能系统服务商来看,充当品牌商供应链顾问的角色一天比一天突出,品牌商在放弃供应链诸多环节的控制之后,也慢慢变得依赖综合实力突出的电子设备人机一体化智能系统服务商来协助其整合供应链资源,优化产品供应的各个流程。双方逐渐由原本单纯的买卖协议转化成长期稳固的合作伙伴关系,实现协同发展。

公司由网控事业部演化而来,在与罗技的合作过程,得益于客户对产品的质量严苛的要求使公司供应链综合服务能力慢慢地提高。相继切入WIK(雀巢以及供应商,咖啡机人机界面模组客户)、Venture(PMI电子烟一级供应商,电子烟部件客户)、3Dconnextion (3D鼠标产品客户)、Asetek(水冷散热系统产品客户)、Provo Craft(家用雕刻机客户)、Avegant(VR眼镜产品客户)、InteraXon(脑电波检测感应头戴产品客户)等国际品牌商供应链体系。2018年公司新通过罗技Game and Video事业部以及雀巢一级供应商资质,公司内在价值不断提升。

公司深度参与客户电子烟、雕刻机、水冷散热系统等产品联合研发,产品设计,双方工程师开放窗口,相互协作,无形中提高了客户转换供应商的转换成本。公司下游客户均为国际知名品牌,对产品的质量要求比较严苛,若下游客户转换供应商,产品的质量问题将会使其产品名誉受损,下游客户没有动力转换供应商。下游客户引入二供是处于供应链安全以及鲶鱼效应进一步提升产品品质目的。公司在与PMI以及Venture供货过程中塑胶件交期及其品质方面从未出现一些明显的异常问题。依照我们产业链调研,其竞争对手供应的外观件出现品质问题,被退回返修。客户转换成本高构成公司核心壁垒之一。

公司在每一个客户和产品均为主要供应商,在每一个割裂的市场规模均大于其竞争对手。公司在每一个小市场的规模优势最终构成其最终的成本优势,从而把竞争对手挡在护城河以外。从公司各个产品的毛利率、存货周转率等运营数量皆能从侧面证明公司从规模优势中所带来的成本优势。

IQOS订单阶段回调的程度与时间长度。公司近三年业绩大规模爆发主要得益于IQOS产品大规模放量,若IQOS下游销售增速下滑程度较大、时间比较久,即使公司别的产品仍保持迅速增加且有进入其他国际大品牌供应链的预期,仍不能抵消IQOS塑胶件订单下滑的风险。

-

11-07

工业机器人的雕琢艺术检测你编程的才能的时分到了!

雕琢机器人作为可以在必定程度上完结雕琢全自动化的产品,在雕琢速度、精准程度、精密程度等方面均有更...

-

11-08

欧克雕刻机使用方法-欧克雕刻机使用方法

雕刻机怎么使用数字化雕刻机是一种能够将设计图自动来加工的数控设备,其应用于房地产行业中,可以大幅...

-

11-09

三四分钟“所画即可呈” 这款云激光雕琢机有点牛

齐鲁网·闪电新闻5月23日讯2021年5月23日下午,金威刻激光以“光穿万物智在随心”为主题的慈...

-

11-09

微雕著作多图赏识

微雕,望文生义便是细小,微型的雕琢。微雕的前史源源不绝,就拿我国的微雕来说,最早可以追溯到商周时...